Hanno chiuso gli occhi su scandali e illeciti, coinvolte come erano in pesanti conflitti di interesse e spinte dalla corsa al guadagno facile. Sono state corresponsabili della grande crisi finanziaria ma quasi nessuno ha mai chiesto conto del loro operato. Hanno creato una gigantesca industria dell’ottimizzazione fiscale che ha consentito alle grandi multinazionali di eludere ovunque le tasse. Le Big Four hanno – insomma – tradito la loro anima, calpestato i principi che avevano ispirato i loro padri fondatori, fino a diventare centri di potere capaci di condizionare anche le scelte degli Stati democratici.

È un atto d’accusa durissimo quello che il libro “Bean counters – The triumph of the accountants and how they broke capitalism” rivolge a PricewaterhouseCoopers (PwC), Deloitte, Ernst & Young (EY) e Kpmg, i quattro colossi mondiali della revisione contabile e della consulenza. Scritto dal giornalista investigativo Richard Brooks (nella foto qui sopra) – ex ispettore delle tasse, oggi firma del giornale Private Eye – e pubblicato dalla casa editrice londinese Atlantic Books, “Bean counters“, letteralmente “contatori di fagioli”, come vengono anche definiti in Gran Bretagna i contabili, mette sul banco degli imputati senza fare sconti a nessuno PwC, Deloitte, EY e Kpmg. Altro che noiosi revisori dei conti, persi dietro numeri e bilanci.

I nuovi “bean counters” sono diventati un’élite che siede nelle stanze del potere grazie alle “porte girevoli” che alimentano il passaggio dei loro partner in banche, imprese, istituzioni e organismi di controllo, creando enormi conflitti di interesse che danneggiano il mercato e la libera concorrenza.

La logica del cartello

Brooks ha scritto nel 2014 il libro “The great tax robbery – How Britain became a tax haven for fat cats and big business” (Oneworld editore), in cui spiega come Londra e la Gran Bretagna siano diventati un paradiso fiscale per i grandi manager e per le multinazionali, e oggi accende i riflettori sui protagonisti di un business multimiliardario ma poco scandagliato dai media.

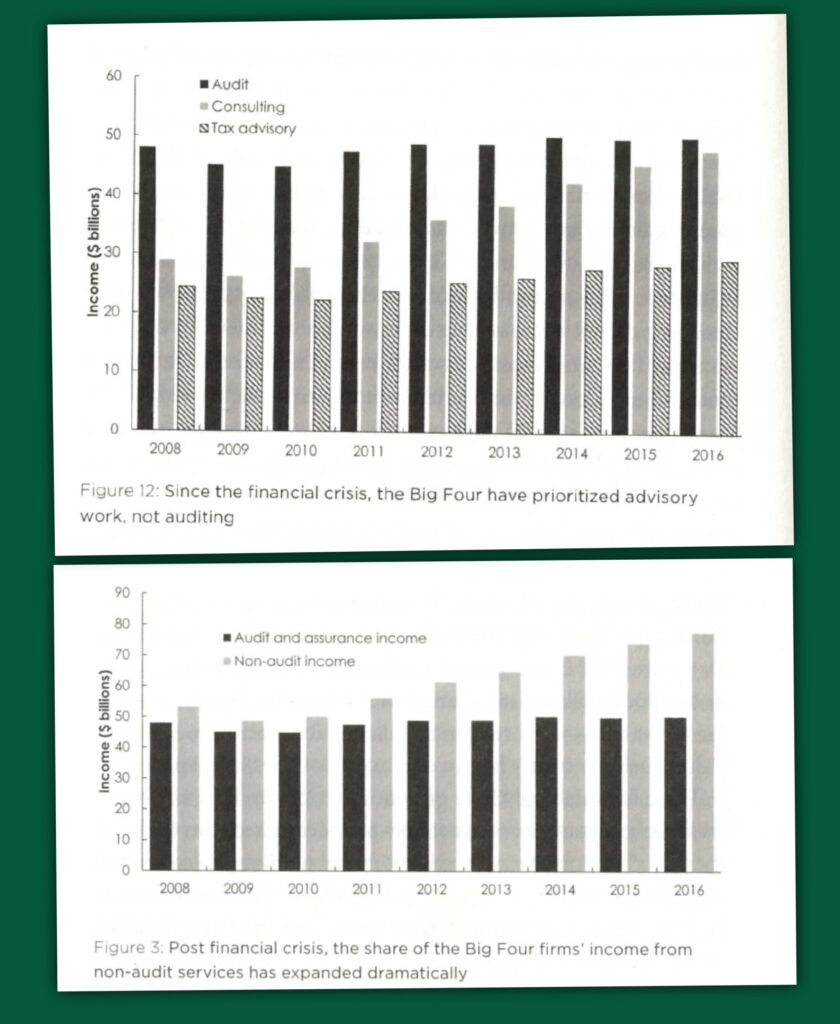

Le Big Four – afferma Brooks – revisionano i bilanci del 97% delle public companies statunitensi, di tutte le prime 100 corporation britanniche e dell’80% delle società quotate giapponesi. Sono le uniche società in grado di esaminare bilanci complessi come quelli delle multinazionali industriali e bancarie e operano nella condizione tipica dei cartelli. Non hanno rivali, visto che le società di revisione minori non posseggono la stazza per occuparsi di realtà così grandi e con diramazioni in tutto il mondo. E poiché l’audit dei bilanci è un obbligo praticamente ovunque, è come se ci fosse un «cartello garantito dagli Stati», afferma Brooks. Le Big Four moltiplicano poi i guadagni grazie alle attività di consulenza che nascono molto spesso proprio dalle attività di auditing che svolgono.

Brooks racconta come le Big Four riescano a evitare – grazie anche alla disattenzione dei media – quel controllo pubblico che le loro dimensioni richiederebbero. Quando, per esempio, nel novembre 2017 vennero diffusi sui giornali di tutto il mondo i Paradise Papers (documenti trafugati da due società di consulenza specializzate nella creazione di società di comodo nei paradisi fiscali), per la stampa la grande notizia fu la scoperta che il pilota di Formula 1 Lewis Hamilton aveva evitato di pagare l’Iva sull’acquisto del suo jet privato. Il fatto che una delle società di revisione più grandi del mondo, che dovrebbe svolgere il ruolo di “guardiano” del capitalismo – e cioé EY – aveva creato lo schema fiscale per Hamilton e per altri vip, compresi alcuni oligarchi, passò del tutto in secondo piano.

«La fuga dalle responsabilità da parte dei “contatori di fagioli” – ragiona Brooks – è facilitata dalla loro struttura legale. A differenza delle multinazionali, che tendono a essere controllate da una holding, le Big Four operano come una federazione di partnership separate in ogni paese. Tutte sfruttano il nome, il brand e il network commerciale in cui sono inserite, ma la loro struttura consente agli head quarters di distanziare se stesse dai misfatti compiuti in altri paesi». In pratica, se una Big Four viene coinvolta in uno scandalo, è facile per le altre società della stessa Big Four che operano negli altri paesi affermare che il “misfatto” è stato compiuto da una realtà indipendente e autonoma.

Brooks ha cercato di incontrare i vertici delle Big Four in Gran Bretagna per porre loro delle domande e ascoltare le loro spiegazioni. Ma dalle società di revisione e consulenza è sceso un inaspettato silenzio. Solo pochi interlocutori hanno accettato di incontrarlo.

Guadagni da star del calcio per i partner

Brooks mette sotto accusa anche i guadagni dei partner delle Big Four. I vertici delle grandi società di revisione guadagnano – sottolinea il giornalista inglese – come delle star del calcio. In Gran Bretagna, per esempio, le quote di profitto dei soci vanno da 300mila sterline a 5 milioni di sterline all’anno. La media dei guadagni dei partner delle Big Four in Gran Bretagna si è attestata a 700mila sterline nel 2015. In Deloitte è stata invece di 822mila sterline.

Alla domanda del perché una cifra così alta, un senior partner di Deloitte ha risposto a Brooks che poiché «tutti noi mettiamo del capitale nella società, il capitale è a rischio e quindi c’è un elemento della remunerazione che riflette questo rischio». In base a questa interpretazione, il ritorno annuo sul capitale investito sarebbe del 200%, più di dieci volte la percentuale che un investitore di una società industriale potrebbe aspettarsi.

Le Big Four continuano a espandersi a dispetto della crisi economica internazionale. Tra il 2004 e il 2016 – sottolinea Brooks – i loro introiti sono cresciuti del 131% negli Stati Uniti e del 123% in Gran Bretagna mentre nello stesso periodo l’economia Usa cresceva del 51% e quella del Regno Unito del 49%. I dipendenti delle Big Four sono cresciuti del 70% e del 66% rispettivamente. Nel 2016 le quattro società impiegavano complessivamente 890mila persone (40mila di loro erano partners) in 150 paesi.

Fibonacci e Pacioli all’origine del mestiere

Il mestiere di “bean counters” nasce grazie all’italiano Leonardo Fibonacci, che nel 1202 a 32 anni scrive il trattato “Liber Abaci” (il libro del calcolo). Con il suo libro, Fibonacci diffonde in Europa il metodo di calcolo arabo basato sul sistema decimale. L’introduzione dei numeri arabi al posto di quelli romani facilitò il conteggio delle entrate e delle uscite, del contante e del ritorno sugli investimenti tra i commercianti dell’Italia settentrionale. Provate a sottrarre VDI da MMCDXLIX o a dividere CDLXXV per XIX e poi provate a farlo con i numeri arabi che utilizziamo oggi e capirete l’importanza della diffusione del “Liber Abaci” di Fibonacci.

I numeri arabi facilitarono anche la diffusione della partita doppia che seguiva la regola d’oro secondo la quale ogni transazione è registrata addebitando una cifra e accreditandone un’altra analoga. Questo consentiva di avere un quadro sempre aggiornato della situazione finanziaria di un’attività.

La partita doppia fu ampiamente utilizzata da Giovanni Benci, quando nel 1435 diventò il general manager delle attività bancarie di Cosimo de’ Medici.

Ma il padre degli accountant – racconta Brooks – è un altro italiano: Luca Bartolomeo de Pacioli, un matematico di Sansepolcro educato sui metodi di Fibonacci. A Venezia, Pacioli scrisse un libro fondamentale per la disciplina, il “Particularis de computis et scripturis“. Scritto in volgare e non in latino, il libro aiutò i mercanti di Venezia a comprendere la complessità dei cambi, del credito e degli investimenti e a redigere un vero bilancio delle loro attività. Il manuale di Luca Pacioli si diffuse come un best seller.

La professione degli accountant nasce invece con la rivoluzione industriale. Intorno al 1840 in Gran Bretagna si sviluppa la “railway mania” grazie all’invenzione della locomotiva a vapore. Le compagnie ferroviarie spuntano come funghi. Ma falliscono – anche – come funghi. E duque è necessario che ci sia qualcuno che ne controlli i conti e ne verifichi i bilanci.

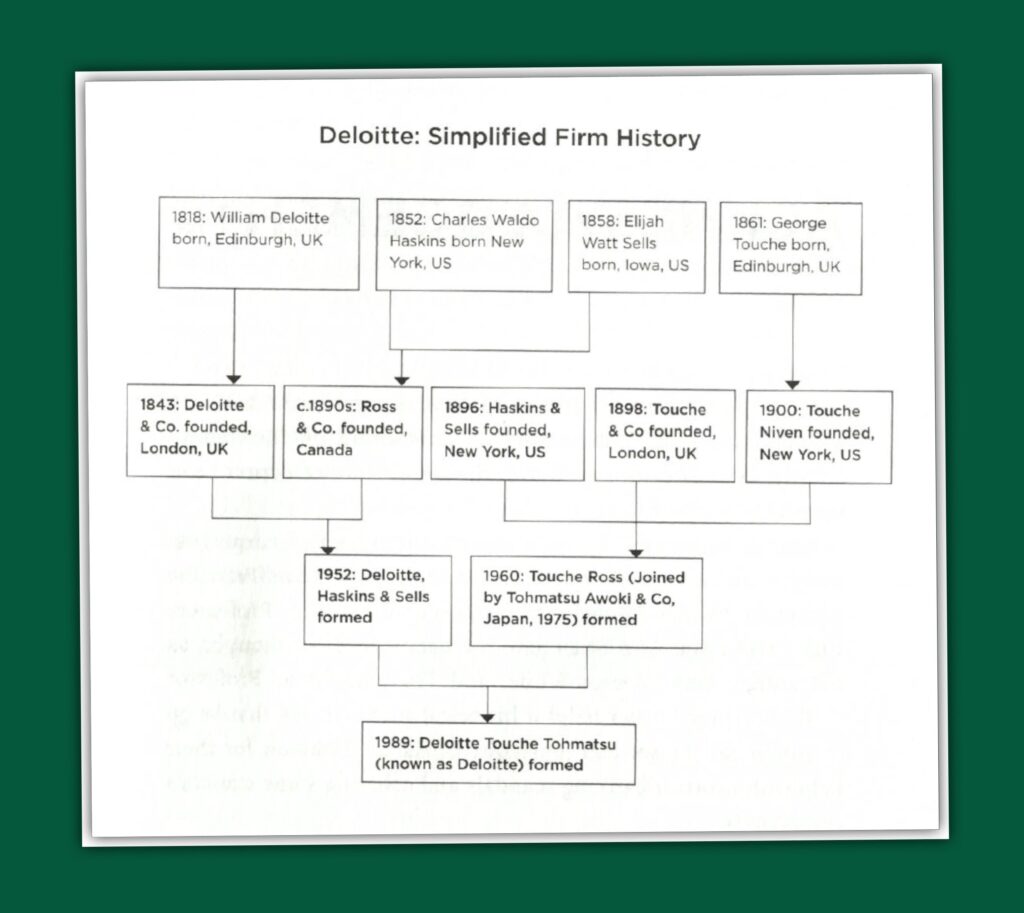

Nel 1849 William Welch Deloitte viene chiamato dagli azionisti della Great Western Railway a controllare periodicamente i libri contabili della compagnia e diventa il primo revisore indipendente di una grande società.

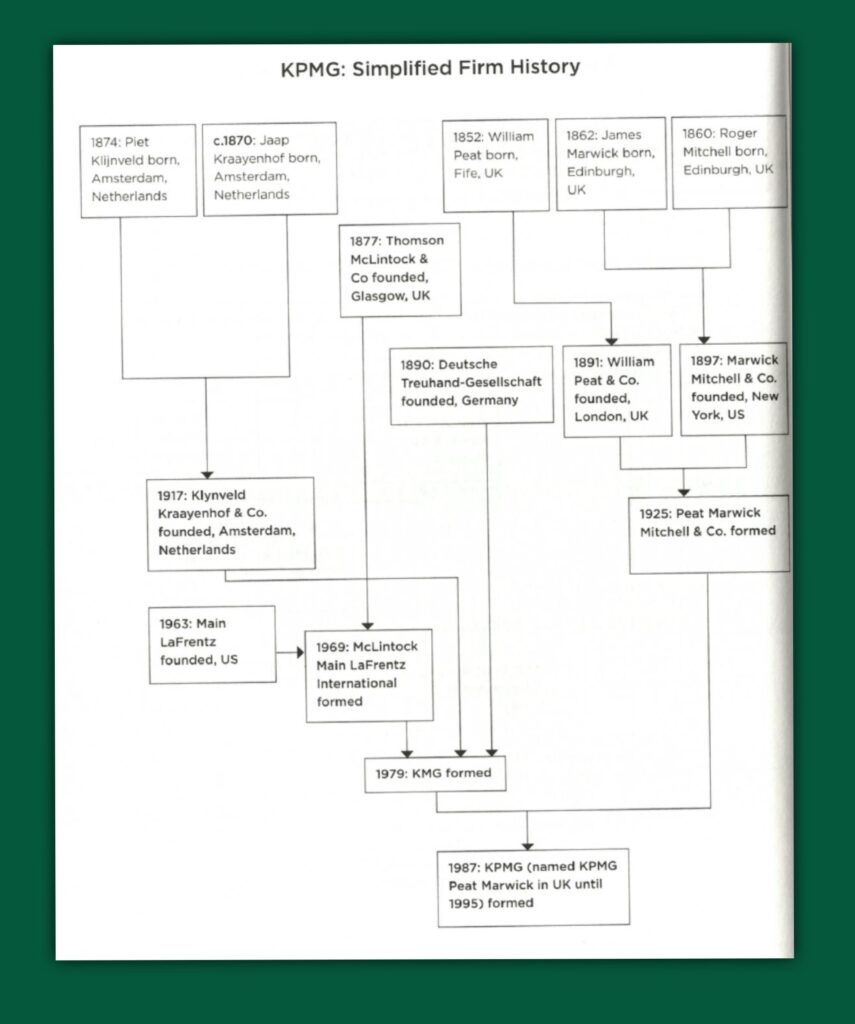

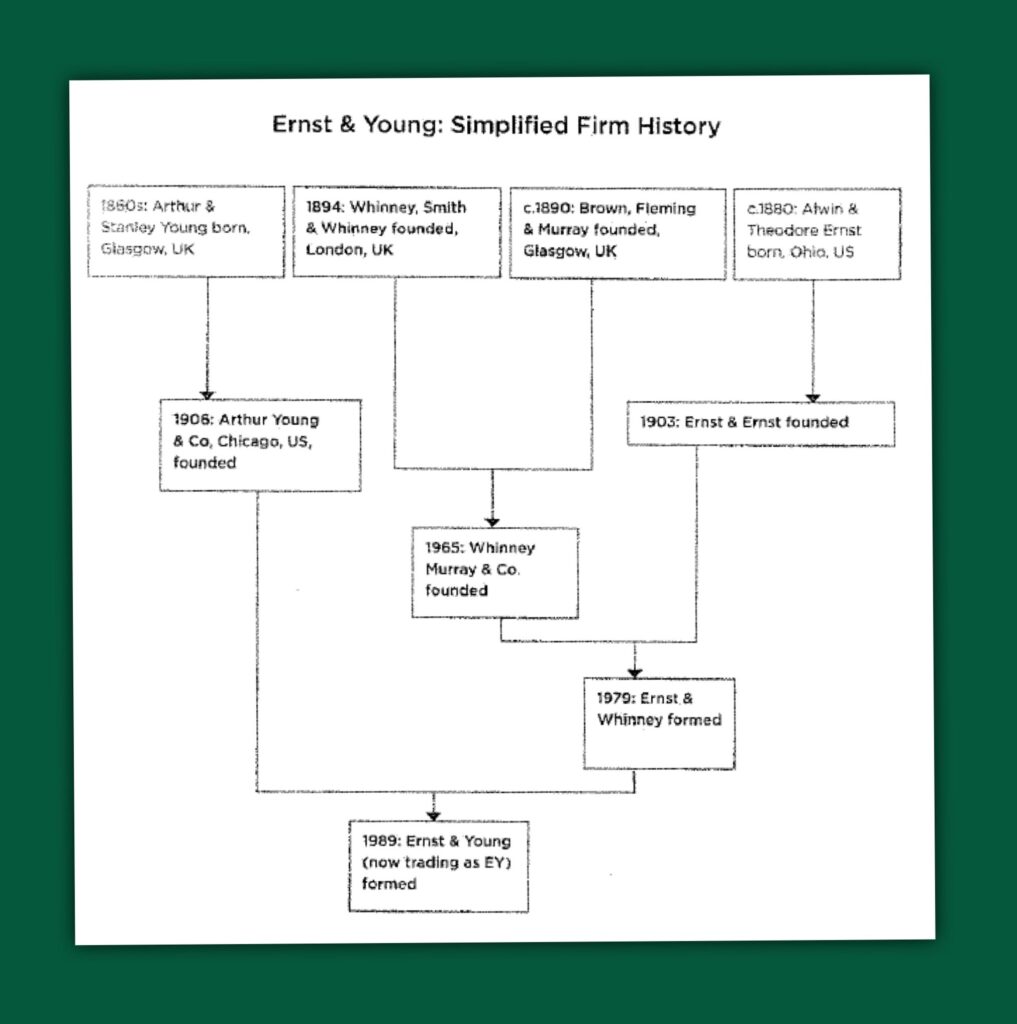

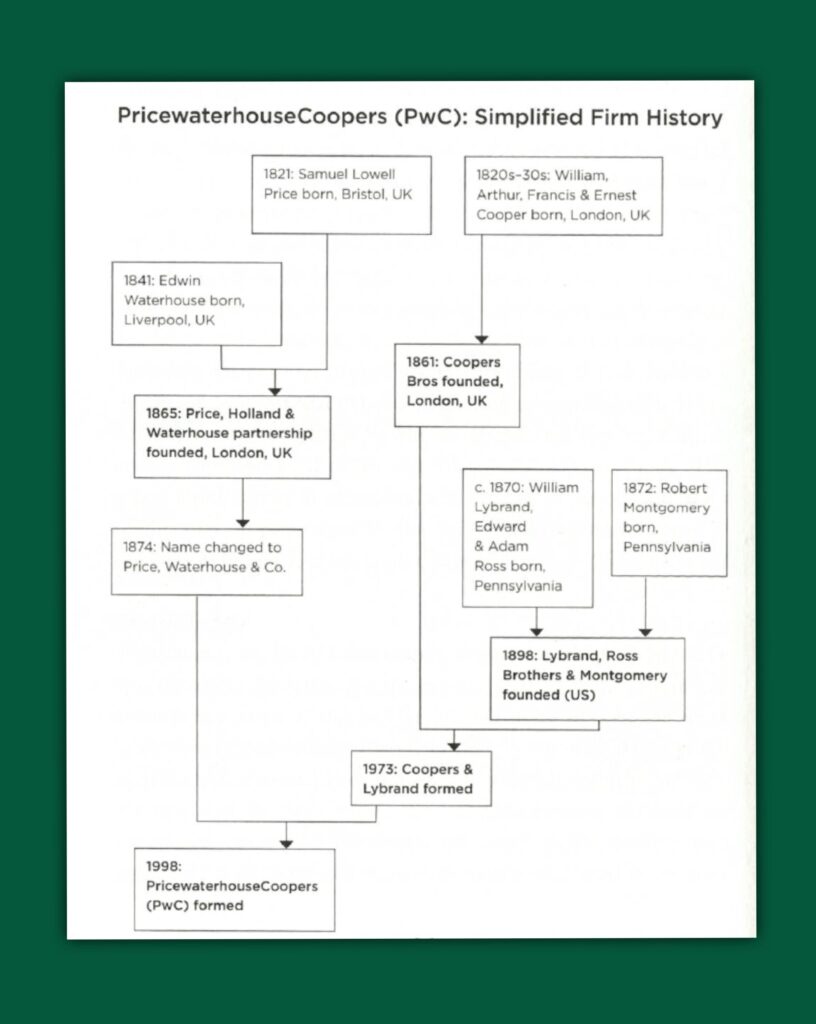

Da quel momento comincia l’età d’oro della revisione contabile. Brooks racconta l’epopea di William Barclay Peat, di James Marwick, di Roger Mitchell. E poi di Samuel Lowell Price, di Edwin Waterhouse, di William Lybrand, di Arthur Young e delle loro società di revisione ripetutamente fuse nel corso dei decenni fino a formare le moderne PwC, Kpmg, EY e Deloitte. Diventate ancora più forti grazie all’espansione del settore della consulenza aziendale.

Gli scandali degli ultimi anni

I Panama Papers, i Paradise Papers, lo scandalo LuxLeaks con gli schemi fiscali preparati dalla PwC, hanno dimostrato in questi ultimi anni il ruolo delle Big Four in alcune delle vicende finanziarie più controverse. Brooks si chiede come mai i revisori contabili non si siano mai accorti delle pessime situazioni di società o banche fallite negli ultimi anni. I casi sono noti a tutti. Forse, perché le Big Four avevano interessi nelle stesse società legati alla loro attività di consulenza? La soluzione, propone Brooks, sta proprio nella divisione delle quattro Big Four in otto Big Four, separando nettamente (molto più di quanto accada ora) la consulenza dalla revisione.

Tra gli esempi degli ultimi anni, il giornalista inglese cita Hbos, l’ex Halifax Building Society, che si era fusa con Bank of Scotland prima di perseguire un’aggressiva politica creditizia che si è conclusa con la sua rovina. Kpmg ha guadagnato 56 milioni di sterline dal controllo dei bilanci di Hbos negli otto anni precedenti la sua caduta e ulteriori 45 milioni di sterline in commissioni di consulenza.

Un altro esempio? I revisori hanno incassato 29 milioni di sterline prima che il gruppo britannico Carillion fallisse sotto sotto un debito di 1,5 miliardi di sterline all’inizio del 2018.

Nel 2007 – racconta ancora Brooks – Goldman Sachs e Aig contabilizzarono diversi valori sugli stessi contratti di credit default swap. Goldman pensò che Aig avrebbe dovuto pagare almeno un miliardo di dollari e mettere quel valore nel suo bilancio. Aig pensava che non avrebbero pagato nulla e non segnò quel valore nel bilancio. Chi erano gli auditor che firmarono i due bilanci? In raltà era uno solo: PwC in entrambi i casi.

(Le illustrazioni del post sono tratte dal libro “Bean counters”)

L’URLO è anche su Facebook e su Flipboard

Twitter: @Angelo_Mincuzzi

angelo.mincuzzi@ilsole24ore.com